ความแตกต่างระหว่างการบัญชีและการสอบบัญชี

อัพเดทล่าสุด: 13 มิ.ย. 2024

5344 ผู้เข้าชม

การจัดทำบัญชี

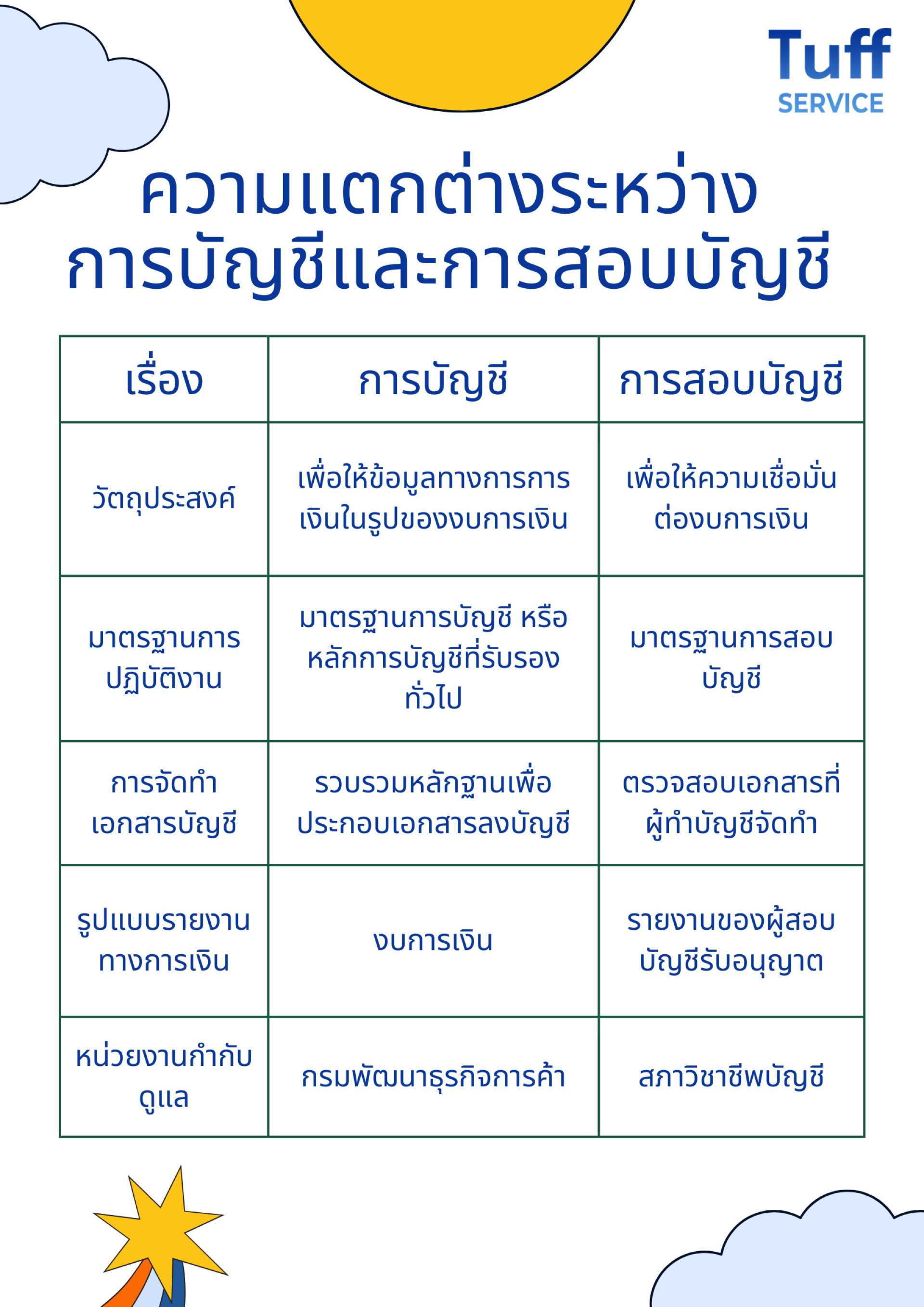

- วัตถุประสงค์ เพื่อให้ข้อมูลทางการการเงินในรูปของงบการเงิน

- การจัดทำบัญชีต้องจัดทำตามมาตรฐานการบัญชี หรือ หลักการบัญชีที่รับรองทั่วไป

- การจัดทำเอกสารบัญชี ก่อนจะบันทึกบัญชีต้องรวบรวมเอกสารหลักฐาน เช่น ใบเสร็จรับเงิน ใบแจ้งหนี้ รายการโอนเงิน ใบส่งของ เป็นต้น เพื่อประกอบเอกสารการลงบัญชี จึงจัดทำบัญชีแยกประเภท สมุดรายวัน งบทดลอง กระดาษทำการ และงบการเงินต่อไป

- รูปแบบการรายงาน จะเป็นรูปแบบของงบการเงิน

- หน่วยงานที่คอยกำกับดูแล คือ กรมพัฒนาธุรกิจการค้า โดยทุกบริษัทต้องนำส่งงบการเงินที่ผู้สอบบัญชีตรวจสอบแล้วต่อกรมพัฒนาธุรกิจการค้า

การสอบบัญชี

- วัตถุประสงค์ เพื่อให้ความเชื่อมั่นต่องบการเงิน

- ผู้สอบบัญชีจะต้องตรวจสอบบัญชีรวมถึงเอกสารหลักฐานตามมาตรฐานการสอบบัญชีที่สภาวิชาชีพบัญชีกำหนด

- ผู้สอบบัญชีไม่มีหน้าที่ในการจัดทำเอกสารบัญชี เป็นเพียงผู้ตรวจสอบเอกสารบัญชีรวมถึงเอกสารหลักฐานประกอบการลงบัญชี

- รูปแบบการรายงาน ในรูปของรายงานของผู้สอบบัญชีรับอนุญาต ในรายงานจะแสดงความเห็นของผู้สอบบัญชีต่องบการเงินที่ได้ตรวจสอบเอาไว้

- หน่วยงานที่คอยกำกับดูแลการปฏิบัติงานของผู้สอบบัญชี คือ สภาวิชาชีพบัญชี

บทความที่เกี่ยวข้อง

ความเห็นของผู้สอบบัญชี จำแนกประเภทได้เป็น 4 ประเภท ดังนี้ 1.ความเห็นแบบไม่มีเงื่อนไข (Unqualified) 2.ความแบบเห็นมีเงื่อนไข (Qualified) 3.ความเห็นว่างบการเงินไม่ถูกต้อง (Adverse) 4.การไม่แสดงความเห็นหรืองดแสดงความเห็น (Disclaimer)

23 เม.ย. 2024

การยื่นงบการเงินบริษัทจำกัด ที่มีรอบปีบัญชี 31 ธันวาคม 2567 1. การจัดประชุมผู้ถือหุ้น 2. การยื่นรายชื่อผู้ถือหุ้น (บ.อ.จ.5) 3. ยื่นภาษีเงินได้นิติบุคคล (ภ.ง.ด.50) 4. ยื่นงบการเงิน

15 ม.ค. 2025

5 สัญญาณเตือนว่านิติบุคคลของคุณกำลังมีปัญหาทางการเงิน

8 มิ.ย. 2026