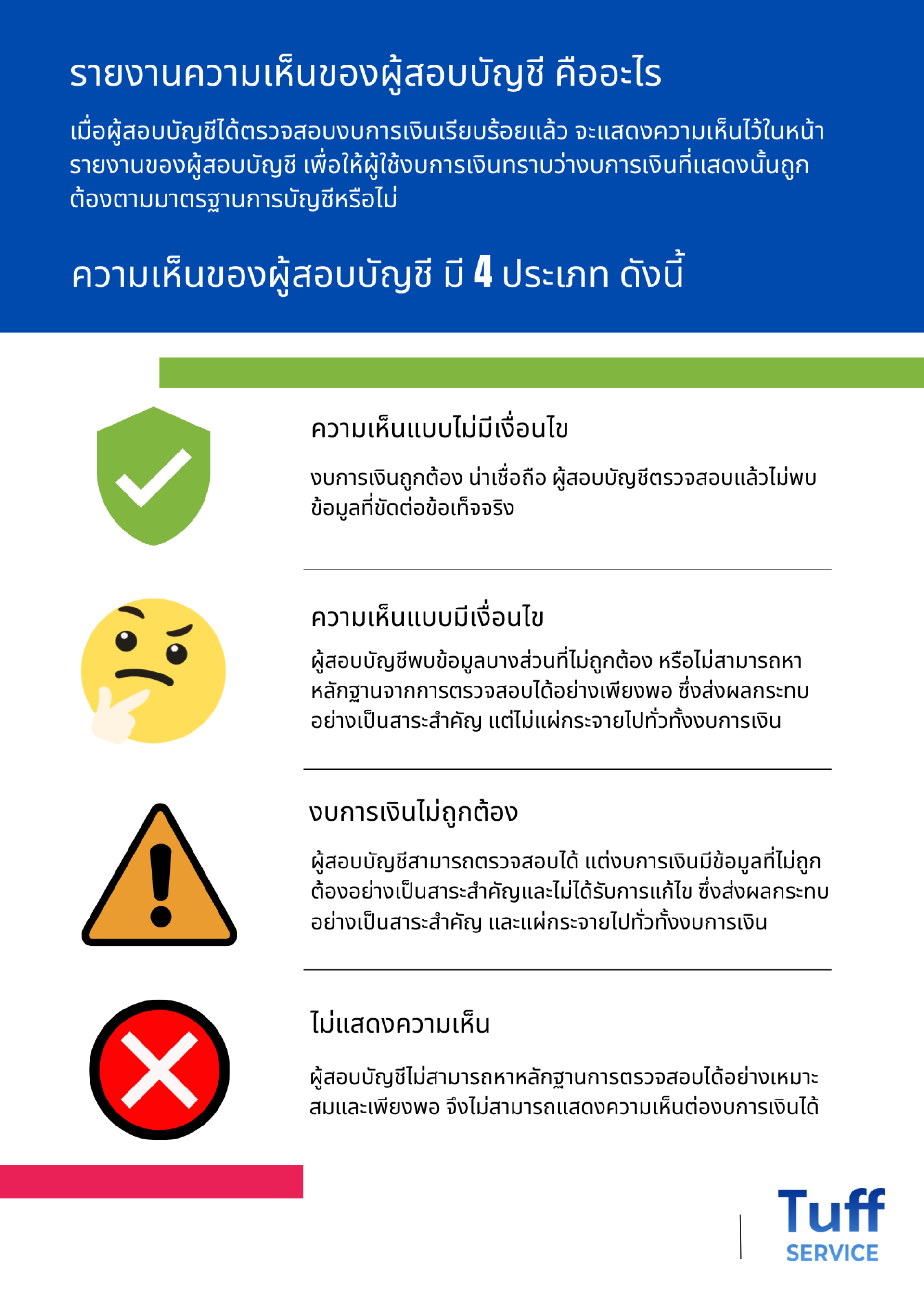

ความเห็นของผู้สอบบัญชี มีกี่ประเภท อะไรบ้าง

ความเห็นของผู้สอบบัญชี จำแนกประเภทได้เป็น 4 ประเภท ดังนี้

ความเห็นแบบไม่มีเงื่อนไข (Unqualified) คืองบการเงินถูกต้องตามสมควรแล้ว ผู้สอบบัญชีสามารถปฏิบัติงานตรวจสอบได้ แปลง่ายๆ คืองบสะอาดไม่มีปัญหา

ความเห็นแบบมีเงื่อนไข (Qualified) คือมีข้อมูลที่ไม่ถูกต้องบางประเด็น หรือผู้สอบบัญชีอาจไม่สามารถหาหลักฐานการตรวจสอบในบางประเด็นซึ่งมีสาระสำคัญ แต่ประเด็นดังกล่าวไม่กระทบงบการเงินทั้งหมด เราจำเป็นต้องไปไปอ่านในวรรคต่อไปเพิ่มเติมว่าเป็นประเด็นอะไรที่โดนกระทบ

ความเห็นว่างบการเงินไม่ถูกต้อง (Adverse) คือผู้สอบบัญชีปฏิบัติงานตรวจสอบได้ แต่งบการเงินมีข้อมูลที่ไม่ถูกต้องอย่างมีสาระสำคัญ และข้อมูลที่ไม่ถูกต้องนี้แผ่กระจาย ส่งผลกระทบต่อข้อมูลงบการเงินในภาพรวมอย่างมาก

การไม่แสดงความเห็นหรืองดแสดงความเห็น (Disclaimer) คือผู้สอบบัญชีไม่สามารถปฏิบัติงานตรวจสอบงบการเงินได้อย่างมีสาระสำคัญ ไม่สามารถหาหลักฐานการตรวจสอบได้อย่างเพียงพอในประเด็นที่กระทบต่อทั้งงบการเงิน จึงทำให้ไม่สามาถแสดงความเห็นต่องบการเงินได้

")