5 ความเสี่ยงทางการเงินที่คณะกรรมการนิติบุคคลต้องระวัง

อัพเดทล่าสุด: 17 มิ.ย. 2026

104 ผู้เข้าชม

5 ความเสี่ยงทางการเงินที่คณะกรรมการนิติบุคคลต้องระวัง

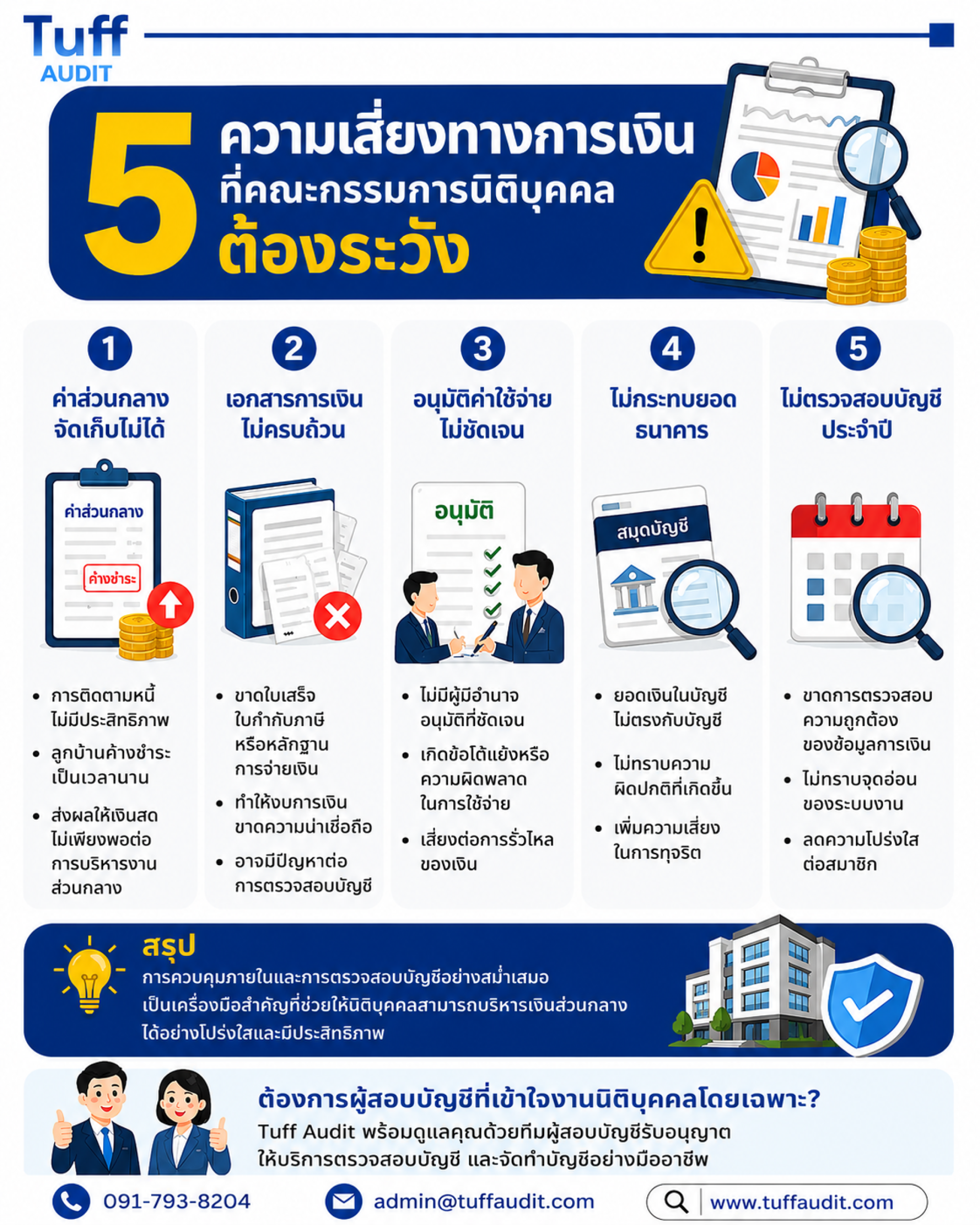

แม้นิติบุคคลหมู่บ้านและอาคารชุดจะไม่ได้ดำเนินธุรกิจเพื่อแสวงหากำไร แต่ยังคงมีหน้าที่บริหารเงินส่วนกลางจำนวนมาก หากขาดระบบควบคุมภายในที่ดี อาจเกิดความเสียหายต่อสมาชิกทุกคนได้

1. การจัดเก็บค่าส่วนกลางไม่ครบถ้วน

การติดตามหนี้ที่ไม่มีประสิทธิภาพส่งผลให้เงินสดไม่เพียงพอต่อการบริหารส่วนกลาง

2. เอกสารการเงินไม่ครบ

การขาดใบเสร็จ ใบกำกับภาษี หรือหลักฐานการจ่ายเงิน อาจส่งผลต่อความน่าเชื่อถือของงบการเงิน

3. การอนุมัติค่าใช้จ่ายไม่เป็นระบบ

หากไม่มีผู้มีอำนาจอนุมัติที่ชัดเจน อาจเกิดข้อโต้แย้งหรือความผิดพลาดในการใช้จ่าย

4. ไม่มีการกระทบยอดธนาคาร

ยอดเงินในบัญชีธนาคารควรได้รับการตรวจสอบกับบัญชีทุกเดือน เพื่อค้นหาความผิดปกติ

5. ไม่มีการตรวจสอบบัญชีประจำปี

การตรวจสอบบัญชีช่วยให้คณะกรรมการทราบจุดอ่อนของระบบงาน และเพิ่มความโปร่งใสต่อสมาชิก

สรุป

การควบคุมภายในและการตรวจสอบบัญชีอย่างสม่ำเสมอ เป็นเครื่องมือสำคัญที่ช่วยให้นิติบุคคลสามารถบริหารเงินส่วนกลางได้อย่างโปร่งใสและมีประสิทธิภาพ

แม้นิติบุคคลหมู่บ้านและอาคารชุดจะไม่ได้ดำเนินธุรกิจเพื่อแสวงหากำไร แต่ยังคงมีหน้าที่บริหารเงินส่วนกลางจำนวนมาก หากขาดระบบควบคุมภายในที่ดี อาจเกิดความเสียหายต่อสมาชิกทุกคนได้

1. การจัดเก็บค่าส่วนกลางไม่ครบถ้วน

การติดตามหนี้ที่ไม่มีประสิทธิภาพส่งผลให้เงินสดไม่เพียงพอต่อการบริหารส่วนกลาง

2. เอกสารการเงินไม่ครบ

การขาดใบเสร็จ ใบกำกับภาษี หรือหลักฐานการจ่ายเงิน อาจส่งผลต่อความน่าเชื่อถือของงบการเงิน

3. การอนุมัติค่าใช้จ่ายไม่เป็นระบบ

หากไม่มีผู้มีอำนาจอนุมัติที่ชัดเจน อาจเกิดข้อโต้แย้งหรือความผิดพลาดในการใช้จ่าย

4. ไม่มีการกระทบยอดธนาคาร

ยอดเงินในบัญชีธนาคารควรได้รับการตรวจสอบกับบัญชีทุกเดือน เพื่อค้นหาความผิดปกติ

5. ไม่มีการตรวจสอบบัญชีประจำปี

การตรวจสอบบัญชีช่วยให้คณะกรรมการทราบจุดอ่อนของระบบงาน และเพิ่มความโปร่งใสต่อสมาชิก

สรุป

การควบคุมภายในและการตรวจสอบบัญชีอย่างสม่ำเสมอ เป็นเครื่องมือสำคัญที่ช่วยให้นิติบุคคลสามารถบริหารเงินส่วนกลางได้อย่างโปร่งใสและมีประสิทธิภาพ

Tags :

บทความที่เกี่ยวข้อง

ทำไมนิติบุคคล คอนโด-หมู่บ้าน ต้องแสดงรายรับ-รายจ่าย?

1. เป็นข้อบังคับตามกฎหมาย 2. เพื่อความโปร่งใสในการบริหารจัดการเงินส่วนกลาง 3. เจ้าของร่วม/ลูกบ้านมีสิทธิในการตรวจสอบ 4. ใช้เป็นข้อมูลในการวางแผนงบประมาณปีถัดไป

25 ก.ค. 2025

1) งบฐานะการเงิน 2) งบกำไรขาดทุน 3) งบแสดงการเปลี่ยนแปลงส่วนของผู้ถือหุ้น 4) งบกระเเสเงินสด 5) หมายเหตุประกอบงบการเงิน

24 พ.ค. 2024

บริการรับทำบัญชี และตรวจสอบบัญชี นิติบุคคลอาคารชุด / นิติบุคคลหมู่บ้านจัดสรร

18 ก.ค. 2025